这一两年的市场走势专业配资,使得杠铃策略(也被称为哑铃策略)从塔勒布的《反脆弱》飞入寻常人家。不过最近,有研究观察到杠铃的两端都出现了一定程度的缩圈。

国联民生证券的报告中提到,红利资产“缩圈”情况已经来到历史最极端的情况。因为如果分别计算高股息资产与各类主流增强方向在过去2个季度的表现后可以发现,无论是一季度还是二季度,只配置银行行业的高股息标的,可能是高股息各类配置方向中收益最高的。

另外,华宝证券的报告(发布于2025年6月5日)中提到,微盘股出现了“三高”,分别是微盘股指数创历史新高、微盘股成交占比连续上升至高位以及IM年化贴水率持续处于高位。

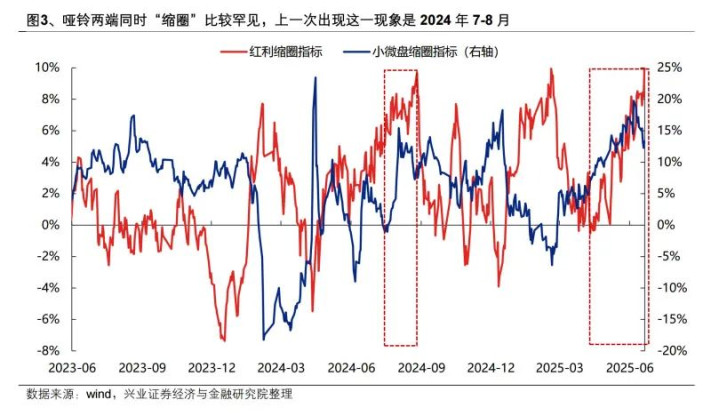

兴业证券的报告中提到,其基于银行与中证红利滚动40日收益差构建“红利缩圈指标”,以及基于微盘与国证2000滚动40日收益差构建的“小微盘缩圈指标”近期均来到历史高位,表明哑铃两端“缩圈”均已经来到了较为极致的水平。历史上看,哑铃两端同时出现缩圈的现象并不多。

当然专业配资,尽管同时缩圈的情况不多,但在各自领域内缩圈情况也时有发生。只是“缩圈指标”对于不同板块标动股价的指示意义似乎并不相同。

兴业证券的报告中提到,每当“小微盘缩圈指标”升至高位时,微盘股成交占比往往同步走高。此时微盘交易情绪较为极致,若要继续推升行情则需更多流动性支撑。一旦后续市场流动性不足、无法维系微盘股热度,其短期面临系统性调整的风险将加剧。

华宝证券的报告中总结到,根据过去两年历史经验来看,微盘股“三高”之后,风险或大于机会。比如,2025年3月“小三高”后,微盘股指数最大回撤22.94%;2024年12月出现“小三高”后,微盘股指数最大回撤23.47%;2024年初“大三高”后微盘股指数最大回撤49.63%。“三高”状态虽有可能再度延续一段时间,但一旦风险释放,则可能面临不小的调整风险。

但红利的缩圈则可能是另一种情况。兴业证券的报告中提到,对于银行这类配置型资产来说,流动性和情绪并不是决定其配置价值的主要矛盾,配置性价比降低才是触发行情调整的主要因素。以银行股息率与10Y国债收益率之差衡量其配置性价比,历史上,当股价上升导致息差收窄至2.5%左右水平时,往往会触发行情较大幅度的调整,而当股价下跌推动息差扩大、配置性价比再度提升时,银行股行情往往能延续并再创新高。

如果我们从缩圈这个角度来观察市场,再缩圈其实可以理解为某种意义上的抱团。很多年前我们就讨论过抱团,除了“理性”使然,抱团也承载了投资者在不确定性中对于确定性的寄望,确定性(至少看起来是确定的)的稀缺,又会进一步强化投资者的趋同交易。

上一轮的抱团与消散告诉我们,很多人会低估自己成为接力中的最后一棒的概率。

参考报告

《哑铃两端同时缩圈:怎么看待?如何应对?》兴业证券,2025年6月

《策略研究专题报告:如何配置红利资产》,国联民生证券,2025年6月

《2025年6月资产配置报告:全球贸易谈判关键阶段,以稳应变》,华宝证券,2025年6月

(转自:中泰证券资管)专业配资

易速宝提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯